当整个行业还在研究“养老要不要去地产化”的时候,家政服务13825404095泰康早已攻城略池,全国拿地;

当整个行业还在研究“社区居家能不能赚钱”的时候,诚和敬早已注册成立了“驿站公司”,并迅速完成了收购,确立行业地位;

当整个行业还在研究“做不做民非,碰不碰公建/公办/PPP项目”的时候,优质项目早已“名花有主”,万科拿了房山区社会福利中心,恭和苑拿了朝阳区第二福利院,而保利早在2012年就把和熹会(西山林语项目)注册成了民非。

今天,当我们站在2020年的这个时间点,回首中国养老这几年发生一系列波澜壮阔时,会有一个深刻地感受,那就是:在中国养老事业的版图上,优秀的企业、创新的模式、高深的战略不是想出来的,而是干出来的,因为很多事情,当你想明白了,机会也已经悄然离去,是不是能抢在风口前,“赌上一把”,考量的是一家企业的胆识和商业嗅觉。

而“集中式居家养老机构(共有产权养老社区)”,或许就是下一轮的养老新风口。

正文:

(图:北京市人民政府官网发布)

2020年4月2日,北京市人民政府官方发布消息:4月1日,市委常委召开会议,研究了《关于加快推进养老服务发展的实施方案》,提出:“积极吸引社会力量参与,扩大集中式居家养老机构试点”。

这是中国历史上第2次在官方渠道出现“集中式居家养老机构”的名字,第1次出现是在2019年11月28日由北京市民政局发布的《关于加快推进养老服务发展的实施方案(征求意见稿)》。

因为是“征求意见稿”,所以这个方案并未引起业内的关注,但如果大家仔细阅读全文,就会发现这绝对是一个“重磅文件”—— 基本确定了下一阶段北京市养老发展的总体规划。

PS:针对方案中值得商榷的内容,AgeLifePro也提出了建设性意见,并给市民政局回复了正式邮件,为行业做一些发声。

Q1:

什么是“集中式居家养老机构”?

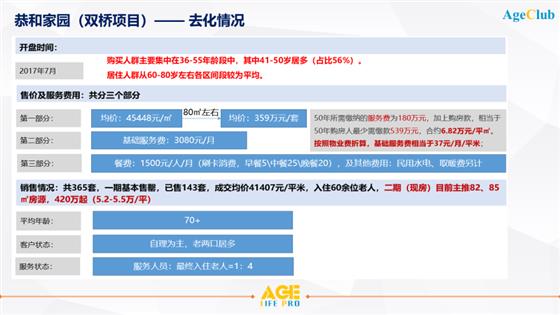

要想清楚地回答这个问题,不妨先回顾一个著名的养老案例,全国首例共有产权养老社区试点项目——恭和家园(双桥项目)。

该项目位于北京市东五环,整体建筑规模3.68万㎡,共建有365套“带产权的养老居室”+ 68张“护理型养老床位”+ 1个“社区服务站” + 约占总建面15%的公区配套。

与传统的养老社区(CCRC)相比,该项目的最大优势无疑是“带产权”,这也从根本上解决了目前养老社区(CCRC)类项目客群的最大痛点,以及养老企业的盈利困境。

以恭和家园(双桥项目)为试点基础:

2019年5月,北京市民政局发文《2019年北京市养老服务工作要点》,提到“推进集中式居家养老项目建设。出台集中式居家养老服务设施建设和运营监督管理办法,推广共有产权养老服务设施试点经验,推动通州半壁店和常营2号地扩大试点项目,继续关注和总结恭和家园试点项目的试点成效。配合推动市属国有企业转型建设养老服务设施”。

2019年11月,北京市民政局发文《关于加快推进养老服务发展的实施方案(征求意见稿)》,首次将“集中式居家养老项目”定义为“集中式居家养老机构”,并提出:“经民政部门核定的集中式居家养老试点机构视同养老机构享受运营补贴、水电气热价格优惠政策”。

由此,我们不难看出,“集中式居家养老机构”的雏形就是恭和家园共有产权养老项目,虽然目前尚没有关于集中式居家养老机构的官方定义,但根据2019年11月份发布的《关于加快推进养老服务发展的实施方案(征求意见稿)》官方表述:“集中式居家养老机构至少应配建养老机构、幼儿园和社区卫生服务中心(站)”亦可看出,从产品形态上,集中式居家养老机构与养老社区(CCRC)的核心区别就是:是否配置幼儿园和社区卫生服务中心(站),而这两者对于养老社区(CCRC)来说,都很容易实现。

Q2:

“集中式居家养老机构”如何获取土地?

目前全国只有2个“集中式居家养老机构”项目,分别是恭和家园(双桥项目)和恭和家园(半壁店项目),但从严格意义上来说,双桥项目在政策发布前已经投入运营,且没有配置“幼儿园”,因此半壁店项目才是真正意义上的集中式居家养老机构。

这两个项目的土地获取方式截然不同;

1.0阶段:

恭和家园(双桥项目)土地通过协议出让获取,持有方为“乐成老年事业投资有限公司”,属于乐成自持土地,独立开发、运营。

2.0阶段:

恭和家园(半壁店项目)土地原持有方为“北京京城机电控股有限责任公司”和“通州区梨园镇半壁店村”,前者为“国有划拨工业用地”,后者为“村集体用地”,之后由“乐成”与“京城机电”的合资公司 ——“北京京城恭和家园养老服务有限公司”通过协议出让方式取得。

如果说1.0阶段更多是“一事一议”的特例,那么2.0阶段的土地获取方式则无疑开启了“模式可复制的可能”—— 通过盘活大量国有存量、国企自有土地的方式,实现土地资源的快速获取,这也会让无数身在门外的养老、地产、保险、央企、国企跃跃欲试。

Q3:

“集中式居家养老机构”盈利模式是什么?

当“集中式居家养老机构”解决掉了“产权问题”(不用再通过会员制的方式),意味着可以通过传统地产销售方式快速收回投资,赚取利润,同时,通过销售时捆绑的“服务费”和自持部分的护理型养老机构、幼儿园、配套商业等空间实现资产升值、运营收益,实现“快速销售+长效运营”的双引擎。

此外,经民政部门核准的集中式居家养老机构,未来也可像普通的养老机构一样,享受养老床位运营补贴,及其它养老优惠政策,这将进一步提升集中式居家养老机构的盈利能力。

以恭和家园(双桥项目)为例,自理区的养老服务型住宅2017年7月开盘,一期开盘均价约45000元/㎡,成交价约41000元/㎡,二期开盘均价约52000-55000元/㎡,成交均价约52000元/㎡,而据公开资料显示,该项目的地上建面土地成本仅约2176元/㎡。

除此以外,每套房间需交纳每月3080元的基础服务费,即使没有入住,也必须交纳,另外客户还会根据实际情况,支付餐费。

护理区的68床按照传统养老机构月费模式运营,也会带来长效的运营收入,并分摊自理区运营团队的配套成本。

Q4:

“集中式居家养老机构”的核心优势是什么?

从目前全国的两个“集中式居家养老机构”(共有产权)项目看,核心优势有以下3个:

核心优势一:带产权,通过分割销售,实现“有产权的养老社区”,企业可以“自主定价”,房屋不限购、不占购房指标、可贷款;

核心优势二:投资价值,此类项目目前市场稀缺,且该房屋可进行市场化销售和出租,目前在链家APP上可查到相关房源。

核心优势三:优质区位,与泰康燕园、万科随园等大多数养老社区(CCRC)位于远郊不同,因为可以撬动大量国有、国企土地资源,因此该类项目可选择相对周边配套成熟、离城区较近的优质区位。

Q5:

“集中式居家养老机构”实际购房客户画像?

根据恭和家园(双桥项目)实际购房客户分析,可以清晰地看到真实客户画像。

客户画像 1:客户年龄,购房客群年龄区间集中在40-55岁,入住客群年龄区间集中在60-80岁,各年龄段分布均匀;

客户画像 2:购房需求,集中在“给父母养老、投资、占资源(为未来自己养老提供一种选择)”;

客户画像 3:关注因素,集中在“区位、硬件、医疗、环境、餐饮”五个方面;

客户画像 4:理想户型,集中在“两居室(80-100㎡)、一居室(50-80㎡)”。

结语:

越来越多的迹象表明,养老社区(CCRC)无论从政策、行业,还是市场层面,都将是未来中国养老产业中的关键角色,而“产权”依然是各种会员制养老社区无疑回避的痛点。

“集中式居家养老机构”的推出和扩大试点,既是政府对恭和家园共有产权养老模式的认可,更是中国养老行业未来有可能的、新的机会与风口,这也是乐成养老继2012年双井恭和苑(开创中国首个高端养老机构标杆项目)、2017年恭和老年公寓(开创北京第一个养老PPP项目)之后,对养老行业的又一次重大贡献。

当“养老真正具有合法的投资价值”,也许,我们之前纠结的很多东西都将找到“解法”, 就像恭和家园早期的那句简单的广告语一样 —— “有产权,有服务”。

“集中式居家养老机构”的未来,值得期待。

上游号文章仅代表作者本人观点,不代表上游新闻立场,文责作者自负。如有文章内容、版权等问题,请联系上游新闻。

联系邮箱:syh@cqcb.com