了解中老年群体,惠阳保姆13825404095是所有老年行业从业者的必修课。随着人群年龄结构的不断变化,相应的群体需求也在发生微妙的改变。

6月22日,AgeClub联手心智青举办了《2022中国老年行业流量变现与供需对接大会(济南站)》。大会现场,AgeClub创新咨询总监左秋艳基于长期调研成果,对中老年群体的深度需求和消费偏好进行了拆解。

左秋艳指出,2022年是“中老年养老消费元年”,经济结构转型、人群基数增长、科学技术进步,让老年行业具备了新的想象力。

NewAgingPro是AgeClub旗下新老年商业创新咨询服务提供商,专注于以新老年人为核心的商业创新与赋能,提供消费需求洞察、精准渠道开发、商业模式设计等咨询服务。

以下是她的演讲内容:

目前,老龄化已经成为大势所趋,基于AgeClub过去多年的服务经验,我们认为危险与机遇并存。

1、中国老龄化市场的危与机

各个行业都面临着各种不可抗力的影响,但是近几年老年行业的政策利好是十分明显的。对比来看,美国老年相关政策出现的时期基本上是在进入老龄化20年的时候。政策的出台对这个行业发展有非常大的刺激作用,比如2017年中国推出长护险的试点。

我们认为,十四五期间很有可能会在全国范围推开长护险。这对于城市居家养老、社区养老会是一个非常大的推动。

2、经济结构转型,带来了老年行业机会

过去20年,中国由于全球化、改革开放、人口红利带来的机会逐渐陷入发展瓶颈。过去大多是以传统的产业、基建、开发来拉动经济发展,目前扛起大旗的是新能源、新消费、新数据经济等等,其中与老年行业强关联的就是新消费。

80年代的时候,人们可能觉得解决温饱就好了,现在大家进一步强调——我们要追求更美好的生活,健康又是其中非常重要的标签。经济结构转型,对整个养老行业以及大健康行业都有着重要影响。

3、有钱有闲的老人进场

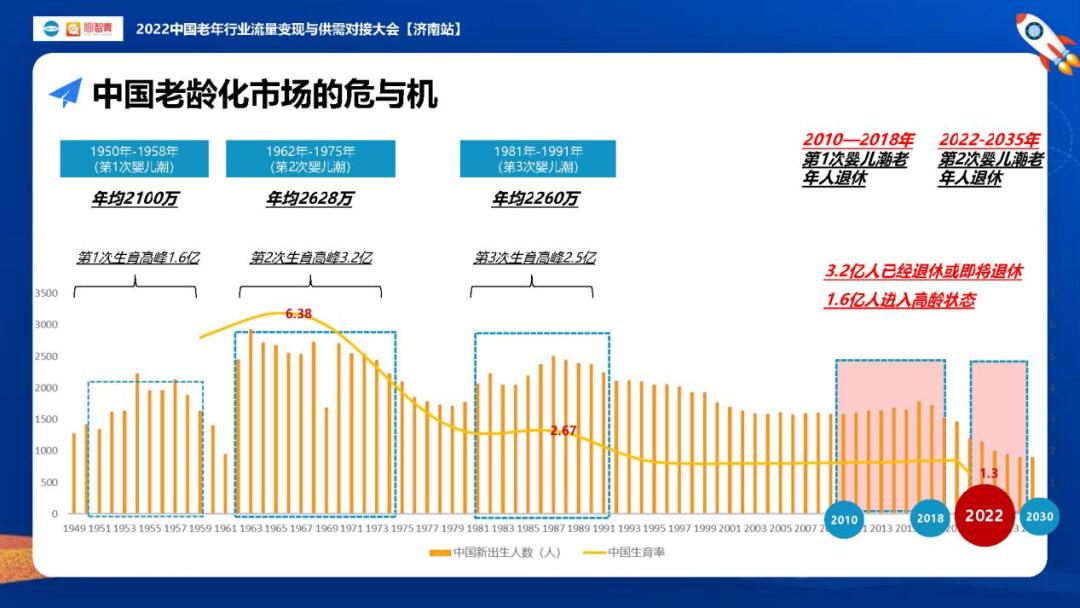

从数据来看中国的第二次婴儿潮,1962年-1975年,年均出生人数高达2628万。这一代人享受了国家、时代近20年的发展红利,人均资产可能高达三四百万。

他们相较于上一代人资产多,负担小,目前正在退休或者已经退休。他们的需求要升级、消费要释放,所以接下来的老年市场具备强有力的客户支持。

我们认为老年市场一定是一个很好的市场,机会也会大于目前普遍的认知情况。而现在的问题是,老年产业有效的供给不足,成熟的公司不足,有品质的服务不足。

养老是一个相对来讲比较新的产业,近5年来,养老相关企业的数量猛增,呈十几倍的增长状态。大企业也在加速入局,很多国际大公司都看到了中国养老市场的机会,并且在提早地作准备。

如果等到市场成熟再入局老年行业,就已经晚了,因为这个市场对原有生态的依赖度是远远高于其他行业的。

2022年是具有标志性意义的。第一,老年行业利好政策初步具备落地性。第二,科技助老技术飞速进步。第三,有消费能力的人群大量入场。第四,老年人群消费能力的提升和消费观念的改变。

所以,我们把2022年定为“新老年养老消费元年”。

虽然我们将2022年定为元年,但是企业布局、企业产品线铺设、企业人才管理的成熟都还需要时间。

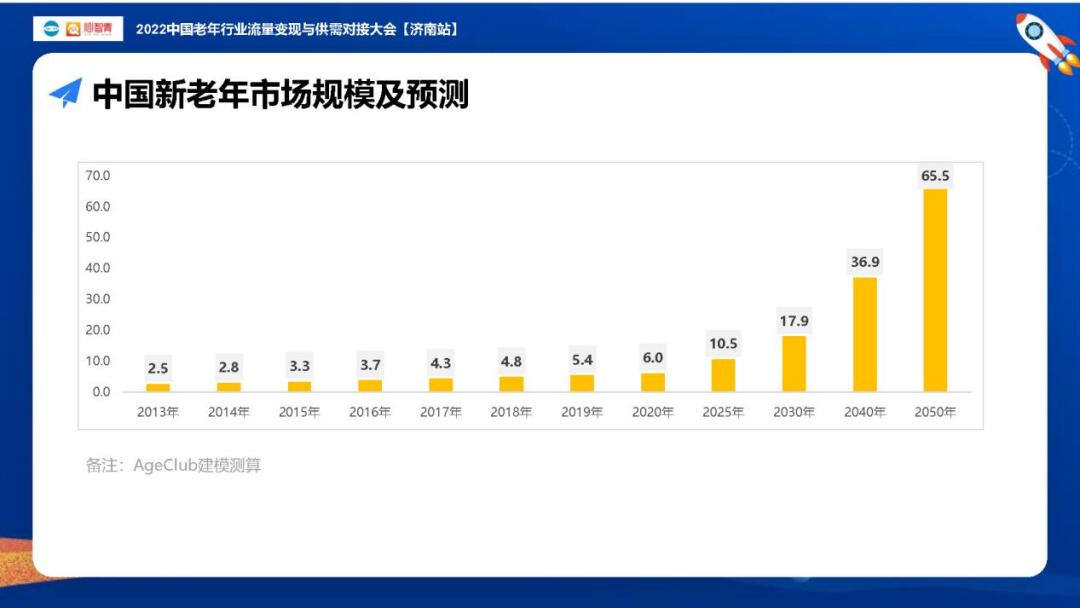

根据AgeClub对新老年市场规模的预测,到2025年能达到10.5万亿的规模。

考虑到更多企业的到场、需求的爆发、产业网络连接的完善和集群优势的发挥等因素,2025-2035年会是这个行业的黄金期,2030年可能会是一个新的里程碑。

老年行业的特别之处在于,是以人的需求为核心延伸到各个领域的。目前日本的老年行业已经发展50年了,虽然统计口径可能有所不同,但老年行业占GDP的比值已经达到了10%左右。

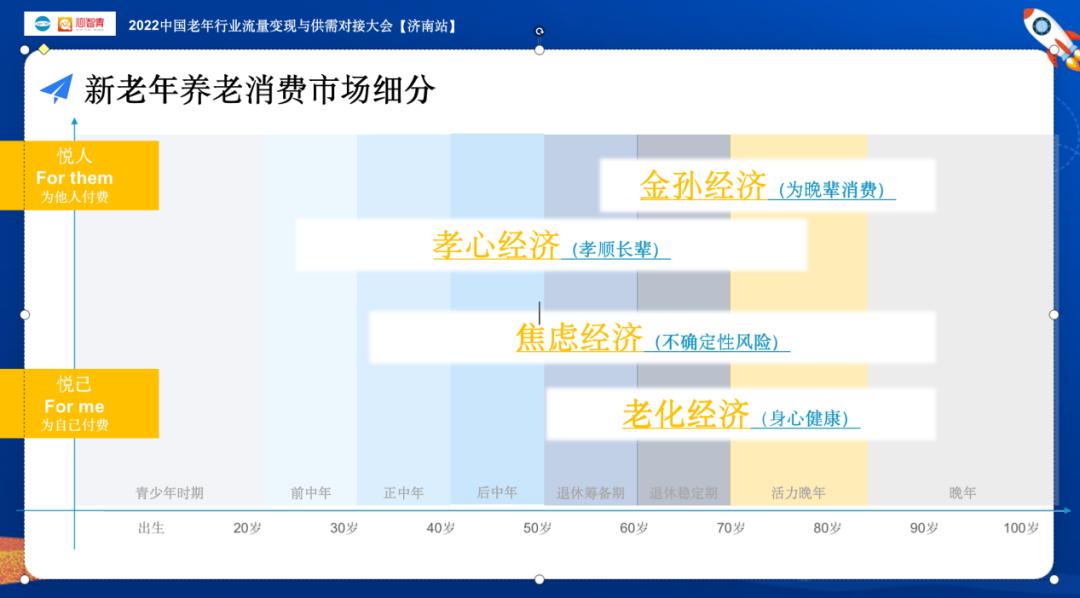

接下来给大家分享一下AgeClub对养老消费领域进行细致拆分后制作的二维图。

我们把所有跟老人相关的消费都做到了这个二维图里面,划分的两个维度是生命周期和付费角色,分成了四种经济。

第一种经济是金孙经济,但这部分的钱可能已经送到了母婴市场和教育市场。所以我们重点看的是剩下三种:孝心经济、焦虑经济、老化经济。

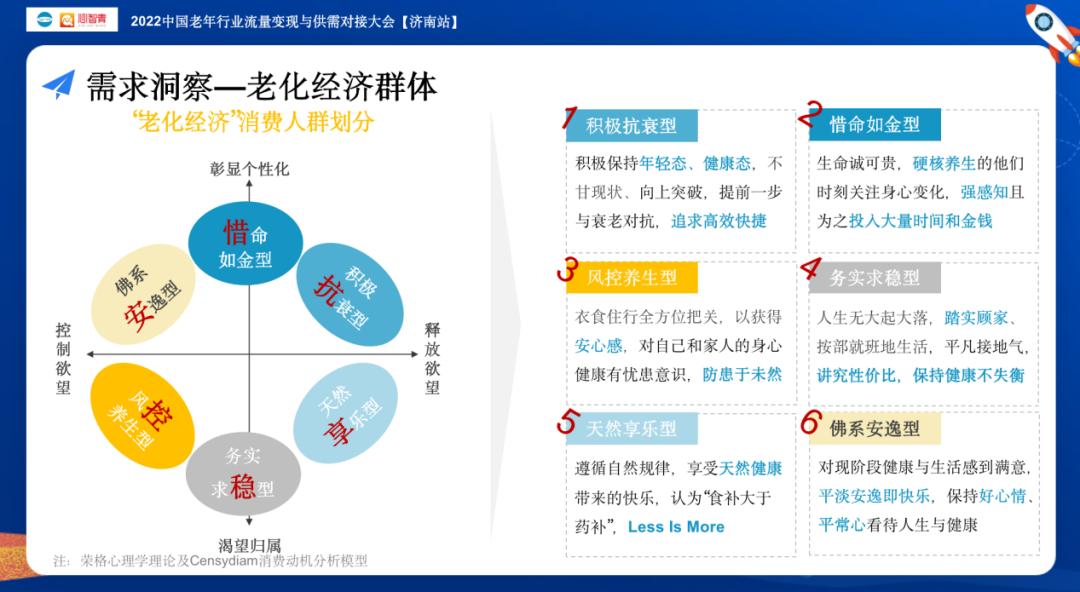

老化经济

老化经济在整体的市场规模中占主要部分。

人的身体一旦过了45岁就会发生很明显的变化。因为基础代谢能力的变化,视力、睡眠等都会受到影响,很多人会受到一些慢性病的困扰。很多以前在老年人群中比较显著的慢性病,比如像三高、糖尿病等,现在都呈现出了年轻化的趋势。

针对与健康相关的困扰相关企业提供的解决方案就是老化经济。

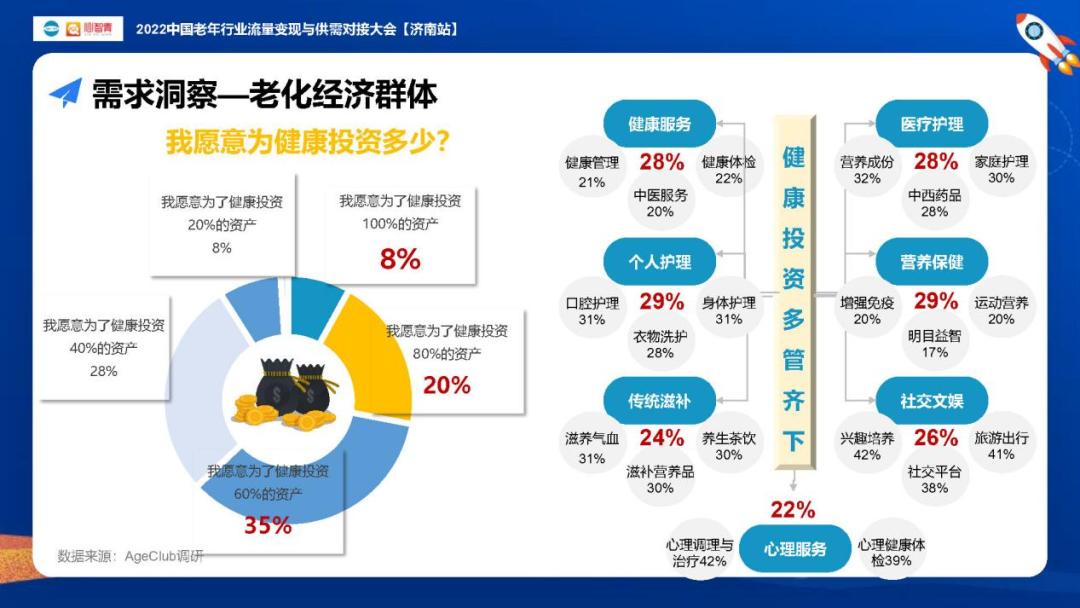

根据我们的调查,超过半数的人愿意为了对抗老化、为了健康付出更多的资产;相应的,健康行业的产品品类也很多元。这是以后创业者要重点挖掘的方向。

但是有可能进入的领域可能是无人区,在中国还找不到企业发展参考,更多的国外的借鉴,但产业生态又完全不同,所以老年行业在中国的发展在很多领域都还比较困难。

我们把老化经济的消费群体分成了6种类型:惜命如金型、积极抗衰型、天然享乐型、务实求稳型、风控养生型、佛系安逸型。

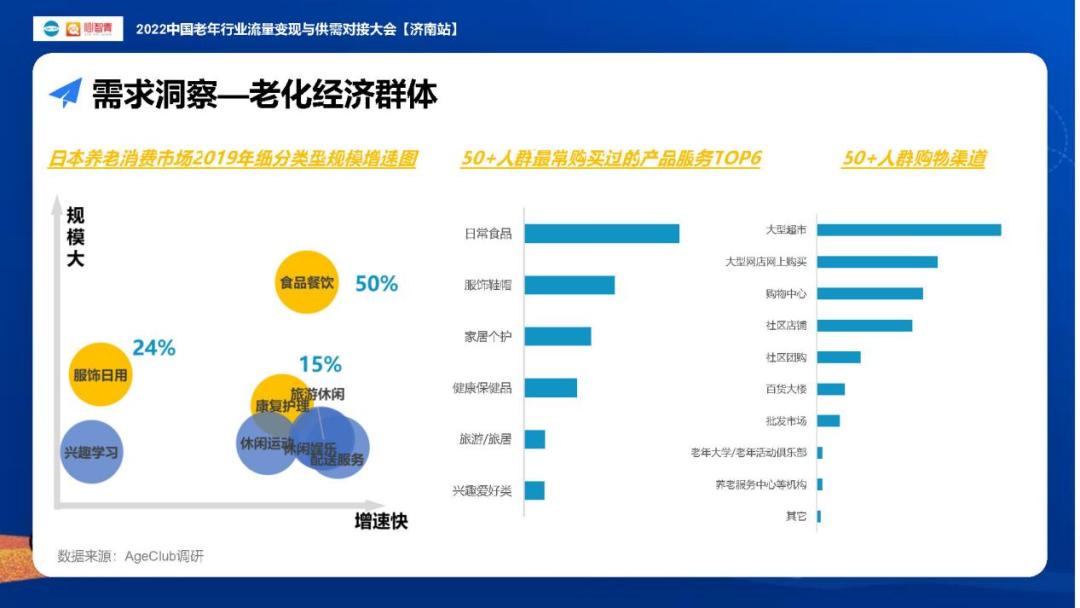

我们参考了日本成熟的养老消费市场,规模最大的就是食品餐饮,第二大的是服饰日用,第三大的才是康复护理。

食品餐饮在中国消费市场其实是非常成熟的,我们可以看到给女性提供的阿胶,给小孩提供的奶粉、辅食。但是给老人提供的产品还是有比较大的差距,日本根据老年人不同老化程度、不同的心理状态,都会根据相应的场景提供产品。

当市场成熟时,社区养老、机构养老和康复过程所需的辅具等,其实占整个老年消费的市场份额并不那么大。面对如此广阔的市场,现在中国企业的产品、服务供给是远远不够的。

中老年群体购买的渠道的话是线上线下并重,线下的购买体验非常重要。

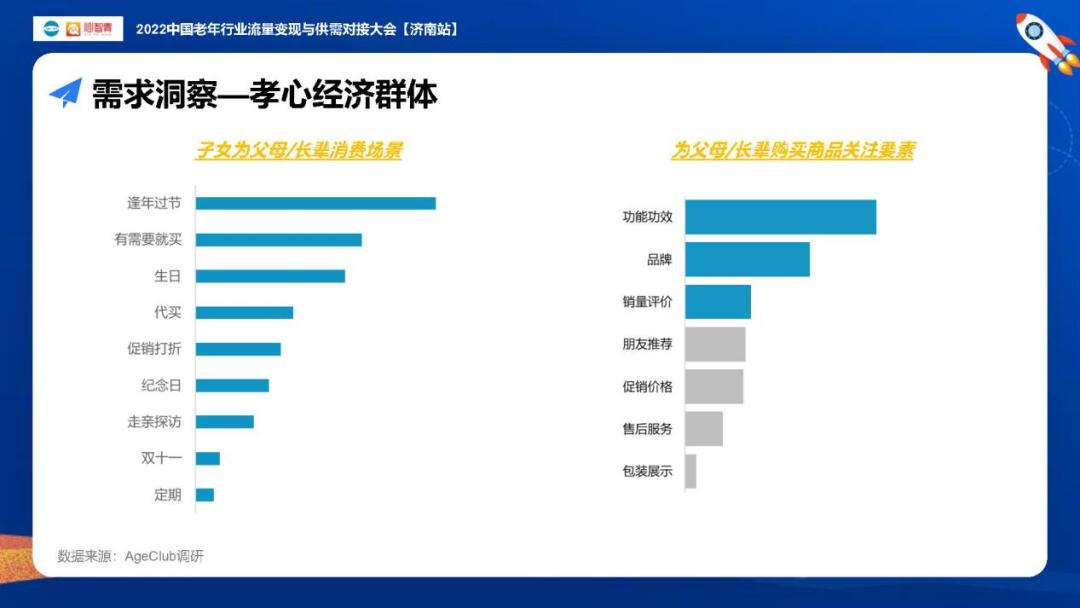

孝心经济

中老年消费一个非常大的特征就是买用分离。

孝心经济最大的两个驱动力,就是担心老人生病经济压力大和不能及时救治。这两个担忧所带来的需要,就变成了最经常为长辈购买的产品及服务,比如营养保健品和健康体检。

孝心群体为长辈消费的三大场景是逢年过节、有需要时和生日。关注的要素主要是功能功效、品牌和销量评价。

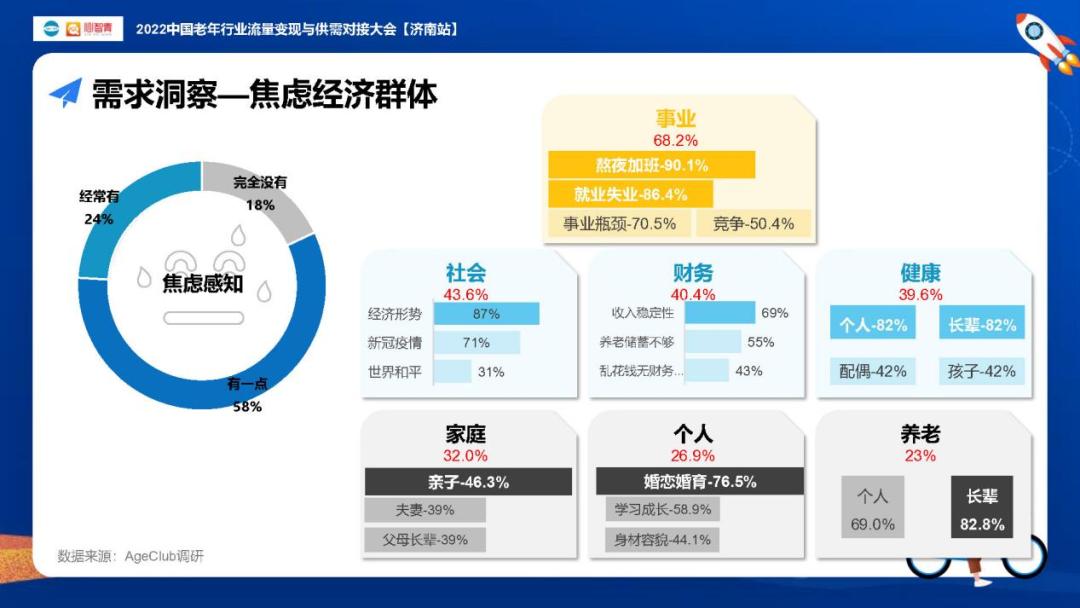

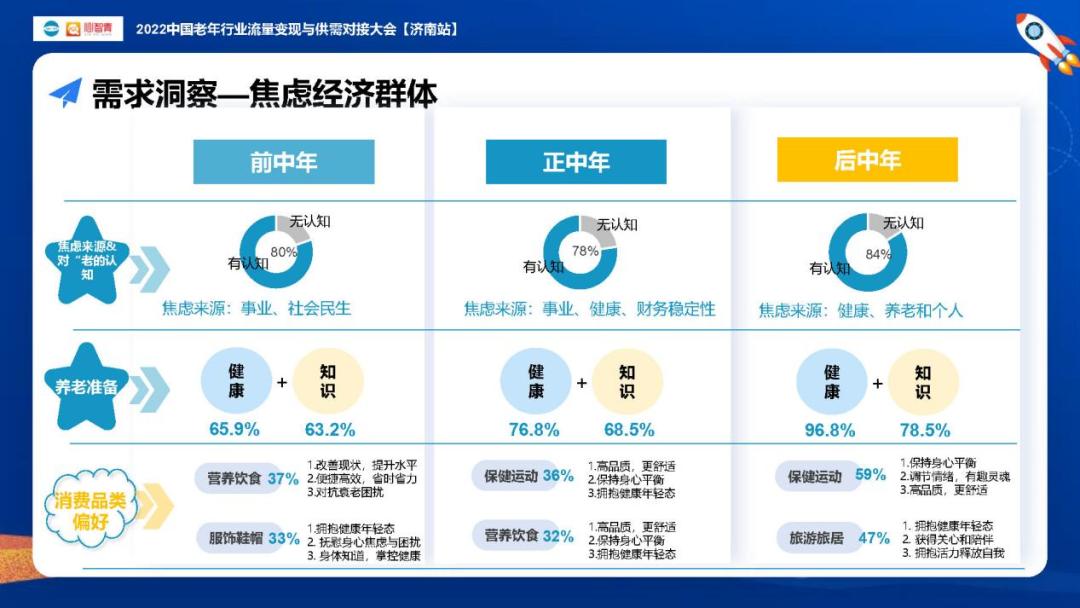

焦虑经济

现在80%的人都会焦虑,一个人对于自己“老”的感知,过了25岁就会很明显。

25岁-35岁、35岁-45岁、45岁-55岁是完全不同的焦虑,我们可以基于不同阶段的焦虑提供对应的解决方案。

前中年:25岁-35岁

刚毕业不久、刚进入职场,这个时候职场、事业的焦虑会是主流。

这个时候能卖他们什么跟养老相关的东西?主要是权益、服务类的。

正中年:35岁-45岁

一般事业进入稳定期,家庭处于完整的状态,财务和积蓄会非常影响未来生活的品质。

后中年:45岁-55岁

马上就要退休,养老问题迫在眉睫。

我们将焦虑经济对应的人群分为前中年、正中年、后中年三部分,他们都可能有养老的焦虑,相应也会有对养老的准备。首先肯定是平常的健康锻炼、健康体检,其次是理财规划,而后才是对养老院的认知、主动接触等。

对于老年市场规模的判断,有这样一个问题。我们通过大量的调研数据发现,大多数老人的房子是要留给子女的,不会把积蓄完全拿出来消费,他们真正能够支配的钱仍是有限的。

关于这笔钱如何使用,帮助老人做养老规划的理财规划师变得非常重要。

参考美国的案例,理财规划首先是帮忙做理财,然后是反诈骗,再推出专业护理卡,设置消费渠道顺序、额度顺序,对老年消费安全进行保护。

综上所述,面向老年人群的产品和服务还有大量的机会、大量的可能性。我们站在“新老年养老消费元年”的原点,将以持续的人群调研、深度的市场分析,陪伴老年行业的同路人走入下一个篇章。

原标题:《AgeTalk | “新老年养老消费元年”已至,2025-2035年将成老年行业发展黄金期》