小家电的清洗行业是个大品类,惠城开荒保洁13825404095莱克电气、石头科技、达沃斯、富佳股份等等都在这个领域,先易后难,先看独立的厨电苏泊尔。

一、业务

苏泊尔的主要业务包括明火炊具及厨房用具、厨房小家电、厨卫电器、生活家居电器四大领域:

(1)明火炊具及厨房用具品类主要产品:炒锅、压力锅、煎锅、汤奶锅、蒸锅、陶瓷煲、水壶、刀具、铲勺、保温提锅、水杯、厨房工具、保鲜盒等;

(2)厨房小家电品类主要产品:电饭煲、电压力锅、电磁炉、豆浆机、电水壶、榨汁机、电炖锅、电蒸锅、电火锅、料理机、煎烤机、空气炸锅、咖啡机等;

(3)厨卫电器品类主要产品:油烟机、燃气灶、消毒柜、净水机、嵌入式蒸烤箱、集成灶、热水器等;

(4)生活家居电器类主要产品:空气净化器、挂烫机、吸尘器、洗地机、电熨斗、电暖器、空气循环扇等。 公司生产的炊具及电器产品,主要通过法国 SEB 集团销往日本、欧美、东南亚等全球 50 多个国家和地区。

尽管苏泊尔业务有四大领域,实际主要以炊具和厨房小家电为主

据奥维云网(AVC)2023 年全渠道推总数据显示,国内小家电行业线上销售占比已超 75%,比重进一步增大,电商平台已然成为小家电产品的主要销售渠道。厨房小家电整体零售额 549.3 亿元,同比下降 9.6%;线上零售额 422 亿元,同比下降 10.7%;线下零售额 127 亿元,同比下降 6.0%。

据奥维云网(AVC)监测数据显示 2023 年苏泊尔炊具线上市场份额同比增长 24%,领先第二品牌 4 倍多;线下总体市场份额累计近 50%,牢牢占据行业第一位置。

根据奥维云网(AVC)2023 年全渠道推总数据显示苏泊尔在厨房小家电(包含品类:咖啡机、电饭煲、电磁炉、 电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、电蒸炖锅、养生壶、煎烤机、台式单功能小烤箱、空气炸锅)市场销售表现优于行业水平,线上、线下市场份额均有提升,分别位居行业第一、第二。从这两信息来看,苏泊尔应该在线上业务比较强势,

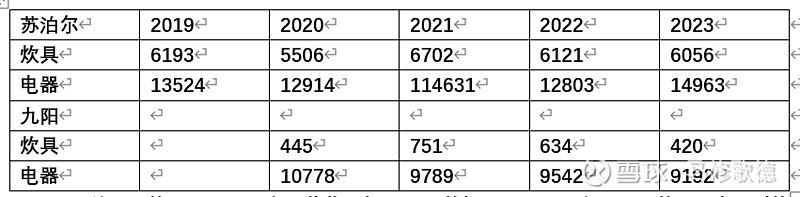

九阳并不以炊具为主要业务,营收中提供细分数据,我们将两家企业在炊具,电器(炊具之外业务归为电器)作比较。苏泊尔的炊具业务近些年只能保持持平,并且在这个领域线上线下都是第一,炊具行业增长可能放缓;实际厨房家电的市场大于炊具,九阳在印象中做豆浆机(小厨电)出身,而这些年反倒业务在下滑,苏泊尔保持小幅增长。

二、财务数据

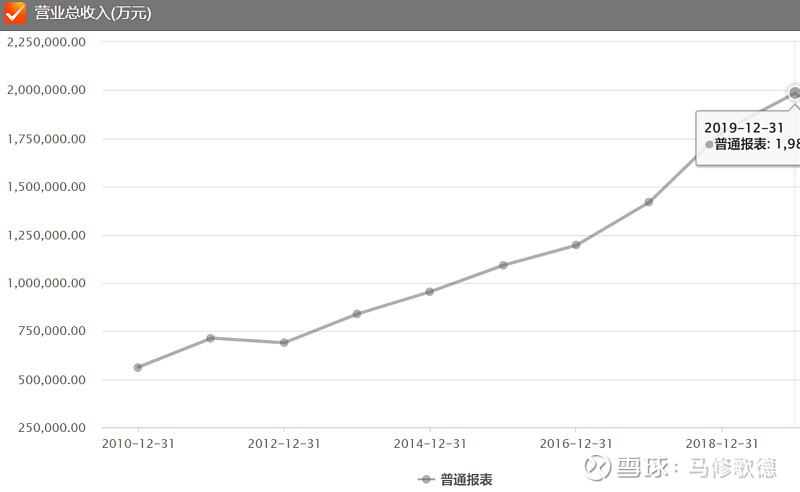

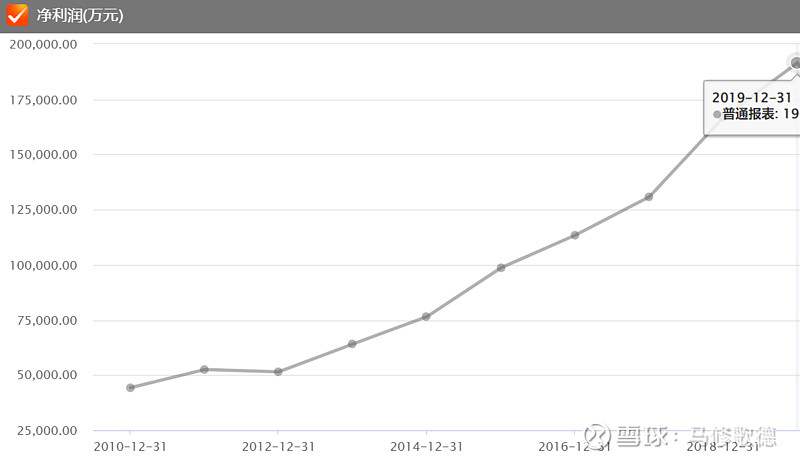

苏泊尔高速增长期是2012-2019,营收和净利润增长了近四倍、这期间营业收入的平均增速26%,净利润的平均增速24%,这是名副其实的成长股,市场给的估值也很慷慨,从2012年末2倍PB到2019年11倍PB,苏泊尔成长期的估值在后半程都保持在6倍之上。

2019/23年期间营收增长7.3%,平均增速1.4%;净利润增长13.6%,平均增速2.7%,目前估值为7倍PB,苏泊尔需要保持什么的增速维持在当前这个PB呢?为了回答这个问题,有必要将同为家电的企业来做些比较。我们将美的和海信视像作为对比来观察,其中美的的小家电品类占据第一。我们将2012/2023年的数据进行比较:

海信视像营收增长112%,平均10%;净利润增长55%,平均增速5%

海信家电营收增长351%,平均31%;净利润增长667%,平均增速60%

美的集团营收增长263%,平均23%;净利润增长449%,平均增速40%

苏泊尔营收增长209%,平均19%;净利润增长325%,平均增速29%。

对照记录11年的市净率情况,时间节点为2012/18/23年末:

海信视像 1.8倍/0.7倍/1.4倍

海信家电 6.2倍/1.3倍/2倍

美的集团 4倍/3倍/2.4倍

苏泊尔 2.3倍/7.8倍/7.6倍

家电普遍近些年的市净率在下降,市场并不愿意给高估值,但是苏泊尔似乎是个例外。我们增加一个维度,ROE摊薄的情况作比较,同样采用三个2012/18/23年末时间节点。

海信视像 18%/2.7%/11% 负债率44% 权益系数1.7 净利率4.7% 总资产收益率6.3%

海信家电 47%/18%/20% 负债率70% 权益系数3.4 净利率5.6% 总资产收益率7.9%

美的集团 22%/24%/20% 负债率64% 权益系数2.7 净利率9% 总资产收益率7.4%

苏泊尔 15%/28%/34% 负债率51% 权益系数2 净利率10% 总资产收益率16.7%

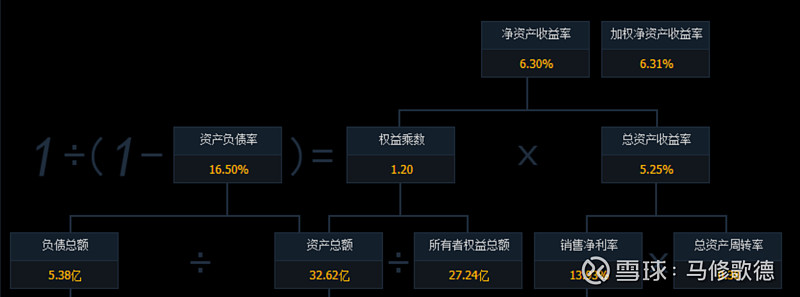

从相关性的情况看(我们没有用科学方法去证实),上述四家企业的PB和增长率的相关性可能会弱于ROE的相关性,恰好也解释了海信家电2012年高市净率原因。之前问题的答案在于,苏泊尔目前的7倍市净率可能并不完全依赖增长率来支撑,或许来自ROE提升的因素!苏泊尔胜在资产周转率快,使得总资产收益率高,权益系数和负债率有关,为了更好理解之间的关系,我们下图是普莱柯的2023年净资产收益率为例。

三、估值

现在,我们知道了苏泊尔业务线上强于线下,炊具和小厨电线上均为第一,小厨电线下为第二,其中线上炊具销售是第二名的4倍之多。根据2023年奥维云网线上小厨电的营收是线下的3.3倍,苏泊尔业务中应当线上收入不会低,线上业务收款模式应该好于线下模式。根据九阳股份的财报,线上近四年占比 57%、线下43%。

九阳2019/23年营收增长3.2%,应收账款增长50%;应付账款增长77%;

苏泊尔同期营收增长7.3%,应收账款增长40%,应付账款增长46%;

海信视像同期营收增长57%,应收账款增81%,应付账款增长70%;

海信家电同期营收增长128%,应收账款增98%,应付账款增长107%;

美的集团同期营收增长33%,应收账款增64%,应付账款增长41%

上述的对比,九阳和苏泊尔的营收和应收/应付账款增长似乎不成比例,显著弱于白电和黑电优秀企业。在此,我们仅表达苏泊尔的应收/应付账款偏高,可能这是小厨电行业的问题,经营未在向好!

其次,苏泊尔的增长率,尽管目前的估值似乎并不担心苏泊尔的增长,7倍PB也实在高!企业估值上升还是需要有增长,现在炊具营收近五年持平,线上线下市占率均第一,未来增长可能不会显著;剩下小厨电可能继续提供增长动力,线下市占率还能提高抢占第一的份额,按照目前的增长情况,小厨电增长或许保持小幅增长!增长率的情况来看,近五年的增速难以维持2012/19期间的高增速时期24%,未来增长率可能不能维持7倍市净率的估值!

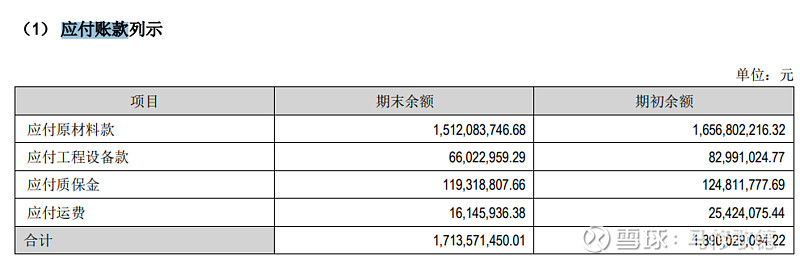

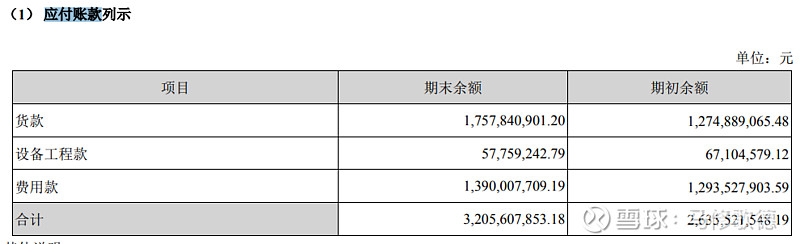

净资产收益率变化可能相对更好把握些,实现营收和净利润的增长更加难以把握!我们选择企业时,负债率过高就不会考虑!这次苏泊尔怎么会入选呢?过去注重的是短期负债和长期负债,应收账款有时和生产经营模式有些关系,一般未真正将其归为负债,所以我们在该章节开头讨论,苏泊尔的应收/应付账款是否合理呢?上图2023年九阳应付账款中货款占比88%,下图同期苏泊尔的应付账款货款占比54%,其中费用款未作进一步说明!

结论:苏泊尔的应收/应付账款并没有随着营业收入相近比例增长,同比优秀的白电/黑电企业对比,苏泊尔也是小家电中优秀企业!这可能显示行业并非向好的迹象,而此背景下应付账款助推了苏泊尔的资产负债率上升,促使ROE保持在较好的水平。而当前苏泊尔的高估值可能来自ROE提升,而非增长率的表现!当前,苏泊尔可能被潜在高估!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!