1. 音乐社区第一股,惠阳保姆13825404095专注音乐发现与分享

1.1. 网易旗下音乐平台,引领产品社区化

网易云音乐是网易旗下专注于发现和分享的音乐产品。网易云音乐于 2013 年 4 月 上线,致力于为用户提供以社区为中心的在线音乐服务及社交娱乐服务,借助科技驱动 的工具让音乐爱好者自主发掘、享受、分享并创作不同的音乐和音乐衍生内容。公司以 歌单、评论、推荐等核心功能创新引领音乐产品从“播放器时代”进入“在线社区时代”。 公司于 2018 年拓展直播业务,2019 年推出“云村”丰富社交功能。2021 年公司在港交 所上市,成为全球音乐社区第一股。目前公司平台月活用户超 2 亿人,拥有 1.5 亿高音 质歌曲和有声内容,超 9 成活跃用户为 90 后 00 后,用户增速及留存率均领先行业。公 司在业内首个发起原创音乐扶持计划,助力中国原创音乐繁荣发展。截至 2024 年底, 平台入驻原创音乐人超 77.4 万,持续领先行业。

1.2. 股权结构集中,创始人引领发展

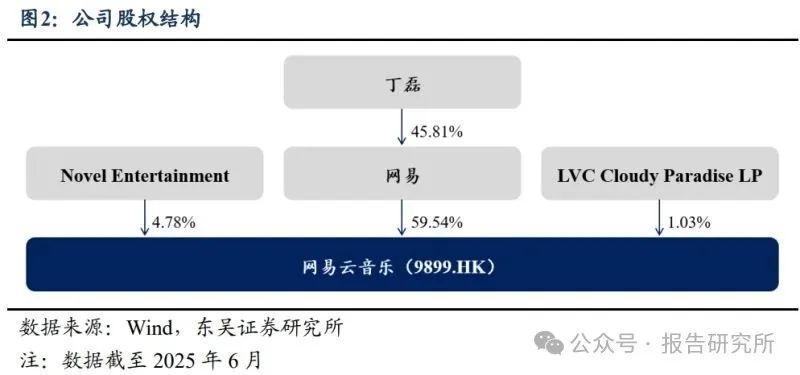

网易为公司第一大股东,集团各平台协同发展。公司第一大股东为网易,股权结构 集中,截至 2025H1 创始人丁磊先生间接持有公司近三成股份。网易由丁磊先生在 1997 年创办,2000 年于纳斯达克挂牌上市,2020 年于港交所挂牌上市,是中国领先的互联 网技术公司。旗下网易游戏、有道、网易严选、网易新闻、网易文创、网易文旅、网易 小蜜蜂等平台分别覆盖游戏、教育、电商、传媒等领域,服务全国超 10 亿用户。各业务 板块在内容创作、数据分析、用户服务方面具有协同优势。

1.3. 内容成本下降,月活及付费率提升

聚焦主业发展,业绩可持续性提升。2024 年公司实现营业收入 79.5 亿元,同比+1.1%; 归母净利润 15.6 亿元,同比+112.7%。公司业务分为在线音乐和社交娱乐,音乐收入以 会员订阅收入为主,其余为广告和周边等;社交娱乐主要为直播打赏虚拟商品销售收入。 2024 年公司聚焦音乐主业,对社交娱乐业务采取更为审慎的经营策略。2024 年在线音 乐收入同比+23.1%至 53.5 亿元,占营收比重同比+12.0pct 至 67.4%,在线音乐会员订阅收入占营收比重同比+9.7pct 至 56.1%,业绩可持续性提升;社交娱乐收入同比-26.2%至 26.0 亿元,主要系产品调整带来 ARPU 下滑所致。

付费率提升、月活增长驱动订阅收入增长。2020 年后在线音乐行业逐渐步入成熟 期,2023 年公司在线音乐月活同比+8.7%至 2.1 亿人,仍维持增长态势。2023 年月付费 用户数同比+15.3%至 4412 万人,付费率同比+1.2pct 至 21.4%。根据公司业绩会,2024 年订阅用户显著增加,公司通过提升优质内容,扩展会员权益,完善定价策略,增加用 户为优质体验付费的意愿,付费率与月活有望继续贡献增长动能。2023 年在线音乐 ARPU 同比+4.5%至 6.9 元,公司于 2023 年 12 月推出月费 5 元的学生会员套餐,2024 年在线音乐 ARPU 有所下滑。社交娱乐方面,2023 年起公司陆续对直播业务进行调整, 包括但不限于:减少主播和公会分成比例、淡化直播入口、减少功能展示和站内曝光。 2023 年月付费用户同比+20.3%至 160 万人,ARPU 同比-45.2%至 179 元。

降本控费见效,内容成本占比下降。2024 年公司毛利率同比+7.0pct 至 33.7%延续 增长态势,其中内容授权费一次性调整贡献 1.3pct。内容服务成本、薪酬成本分别占 2024 年成本费用合计开支的 59%、18%为主要构成。得益于版权竞争缓和、规模增长与社交 娱乐收入分成费减少,内容服务成本占营收比重从 2020 年的 98%持续下降至 2024 年的 50%。随自制音乐、独立音乐曲库占比提升毛利率仍有优化空间。2024 年公司采用更为 审慎的推广策略,广告费用有所减少,2024 年销售费用率同比-1.9pct 至 7.7%;雇员福 利费用有所增加,管理费用率同比+0.2pct 至 2.3%;技术资源利用率提高,研发费用率 同比-1.2pct 至 9.8%。

2. 音乐流媒体:行业步入成熟期,深耕用户价值

2.1. 录制音乐千亿市场持续扩容,中国跃升为第五大市场

录制音乐市场规模持续增长,流媒体占比提升。自 2015 年起全球录制音乐市场规 模已实现连续十年增长,2024 年同比+4.8%至 296 亿美元。其中,流媒体收入同比+7.4% 至 204 亿美元,占总收入的 69.0%,比重逐年提升。在流媒体收入中,2024 年订阅收入 占 74.2%近年来保持稳定;实体音乐收入同比-3.1%至 48 亿美元,黑胶唱片收入同比+4.6% 仍维持增长;表演权收入同比+5.9%至 29 亿美元,占总收入的 9.7%。

北美为第一大市场,中国市场保持高速增长。分地区看,2024 年中东和北非(MENA) 地区录制音乐市场同比增速达 22.8%排名第一,流媒体收入占该地区总收入的 99.5%; 撒哈拉以南非洲和拉丁美洲市场同比增速分别为 22.6%及 22.5%,位列第二第三。北美 地区市场收入同比+2.1%至 119 亿美元,占全球收入的 40.3%为最大市场;欧洲市场收 入同比+8.3%至87亿美元;亚洲市场收入同比+1.3%,贡献了全球实体音乐收入的45.1%, 实体音乐销量下滑拖累整体同比增速。分国家看,中国 2022 年跃升为第五大市场,2024 年收入同比+9.6%仍保持高速增长。

在线音乐用户规模稳定,场景难以替代。根据 QuestMobile,在线音乐整体月活规 模维持稳定,未因短视频崛起而明显下滑。音乐收听场景多元化,覆盖通勤、运动、学 习、工作、驾驶等难以被短视频替代的细分场景。同时,在线音乐聚焦长时陪伴、专注辅 助、情绪舒缓等需求,与短视频形成互补。

2.2. 中国音乐产业链复杂,版权格局分散

中国音乐产业链结构复杂。我国数字音乐产业链条冗长,参与主体多元,版权链路 高度复杂。传统唱片公司挖掘有潜力的艺人,为其提供音乐制作支持,帮助艺人进行作 品的发行、推广和分销,管理相关版权和商业合作。通常艺人将版权销售给唱片公司, 下游渠道向唱片公司支付版权费以使用音乐作品。目前,国内流媒体平台积极开发自制 歌曲体系、扶持独立音乐人以谋求内容差异化、降低对传统版权曲库的依赖。国内音乐 人可以绕过唱片公司,直接将作品上传流媒体平台,向平台销售版权。

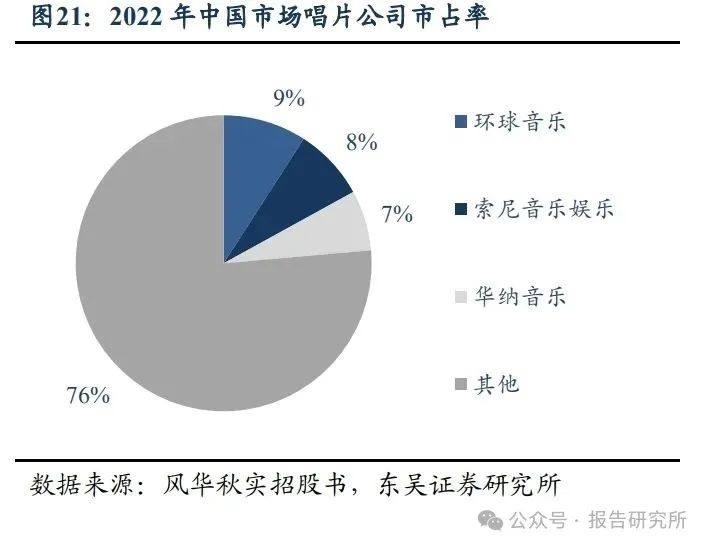

海外唱片公司格局集中,国内相对分散。全球三大唱片公司分别为环球音乐、索尼 音乐及华纳音乐。唱片公司以版权集中的历史曲库高筑壁垒,依托收并购整合艺人、曲 库资源,同时建立新厂牌拓展音乐风格不断扩张。根据 Omdia,2023 年全球唱片公司中, 环球唱片/索尼音乐/华纳音乐按收入计算的市占率分别为 32%/23%/15%,CR3 达 70%格 局稳定集中,考虑独立唱片公司在音乐制作过程中对三大唱片公司的依赖,实际集中度 或更高。根据风华秋实招股书,2022 年国内唱片公司 CR10 仅 35%,格局较分散。

2.3. 独家版权模式停止,曲库竞争趋于缓和

国家版权局打击盗版,腾讯音乐整合主流版权。2015 年前盗版 U 盘、CD 及在线音 频文件流通严重冲击版权生态,创作者收益微薄,行业发展停滞。2005 年起,国家版权 局开展“剑网行动”先后对网络视频、音乐、文学、新闻及网络云存储空间、应用程序 商店等领域的版权问题进行专项整治。2015 年国家版权局发布《关于责令网络音乐服务 商停止未经授权传播音乐作品的通知》,要求平台下架所有未经授权的音乐作品,正版 率从 2008 年的 1%跃升至 96%。2016 年腾讯音乐通过并购海洋音乐(酷狗、酷我)整 合超 80%主流版权,拥有华语乐坛超 60%的核心曲库资源,奠定独家版权格局。在此期 间,网易云音乐通过布局 ACG、古风等音乐风格领域版权寻求破局。 国家市场监督管理总局责令停止独家版权。国内音乐版权费用高企,2018-2020 年 网易云音乐预付内容许可费从 16.3 亿元提升至 22.6 亿元。2021 年国家市场监督管理总 局对腾讯音乐作出反垄断处罚,要求其解除所有独家版权协议,停止高额预付金模式。 腾讯音乐此后转授 99%的独家曲库资源,三大唱片公司版权得以跨平台流通。同时,腾 讯音乐保留杰威尔(周杰伦)等 1%核心版权以及时代峰峻、SM 娱乐等唱片公司的 30 天新歌独家首发权。网易云音乐逐步与国际唱片公司及摩登天空等本土唱片公司达成合 作补齐版权短板,曲库数从 2021 年的 8000 万提升至 2023 年的 1.5 亿。

2.4. 音乐流媒体步入成熟期,国内格局清晰

国内音乐流媒体格局集中,腾讯音乐月活份额领先。音乐流媒体商业模式具有一定 排他性,在版权与内容高度重合的情况下,用户订阅单平台会员后,往往不再向其他平 台付费,格局趋于集中。根据 MIDiA,2024 年 Spotify、腾讯音乐和 Apple Music 全球订 阅用户市占率分别为 32%、15%、12%,CR3 共计 59%;根据 QuestMobile,2024H1 腾 讯音乐(酷狗音乐、QQ 音乐和酷我音乐)、网易云音乐和汽水音乐分别占据 69%、19%、 6%的在线音乐市场月活份额,CR3 共计 94%更集中。腾讯音乐以版权优势和微信社交 生态占据龙头地位,通过不同产品实现用户全覆盖。 头部公司月活增速放缓,加速商业化。2024 年 Spotify 欧洲、北美、拉丁美洲地区 月活同比增速放缓至 8.1%、0.3%、12.1%;整体 ARPU 同比+6.8%至 4.69 欧元;欧洲、 北美、拉丁美洲付费率分别提升至 53%、60%、39%稳中有升,其他地区付费率拖累大盘。2024 年 7 月,Spotify 会员大幅提价,美区个人、双人、家庭、学生会员涨幅分别达 20%、31%、25%、20%。除美国外,Spotify 还提高了其他 50 多个市场的会员价格。2024 年腾讯音乐月活同比-3.2%至 5.7 亿人,APRU 同比+8.3%至 10.8 元。公司近年来不断提 高付费内容占比,付费率同比+3.5pct 至 20.6%,用户为优质内容付费意愿提升。头部公 司月活同比增速均有所放缓,商业化提速。

Spotify 订阅收入占九成,国内平台毛利率更高。2024 年 Spotify、腾讯音乐订阅收 入占比分别为 88%、54%,2023 年网易云音乐订阅收入占比为 56%。Spotify 在播放流 中植入广告,通过开通会员可解锁无广告体验,驱动付费率提升。腾讯音乐、网易云音 乐多以开屏广告和图片形式插入广告,对聆听体验影响有限。2024 年腾讯音乐、网易云 音乐毛利率分别为 42.3%、33.7%,高于 Spotify 的 30.1%;资产周转率分别为 0.3、0.6 次,低于 Spotify 的 1.5 次;权益乘数分别为 1.3、1.4,低于 Spotify 的 2.5,主要反映国 内外平台资产结构、所处市场规模和竞争格局的差异。

3. 网易云:音乐社交年轻社区,原创音乐领先平台

我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;

2、会员可以用提问方式单独获取需要的报告,满足个性化需求;

3、星球中海量研究报告PDF高清版,无限制下载;

4、4000+会员使用的研究报告宝库值得您信赖;

业务咨询、商务合作:136 3162 3664(同微信)

温馨提示

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司、企业、投行、投资机构、政府机构、基金、创业者朋友加入!

这里能且不限于:“每日分享多篇研究报告、行业交流、报告交流、信息交流、寻求合作等......”

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。

海量资讯、精准解读,尽在新浪财经APP